O caso de Cabo Verde, que serviu de exemplo mais próximo e fiel aquando da adopção da AC, foi sempre muito diverso do de STP. As remessas de emigrantes e a prestação de serviços, facturados em moedas europeias e em dólares, podem explicar a pressão de valorização do Escudo Cabo-verdiano em relação a essas moedas e, consequentemente, justificar a longa e estável duração da paridade.

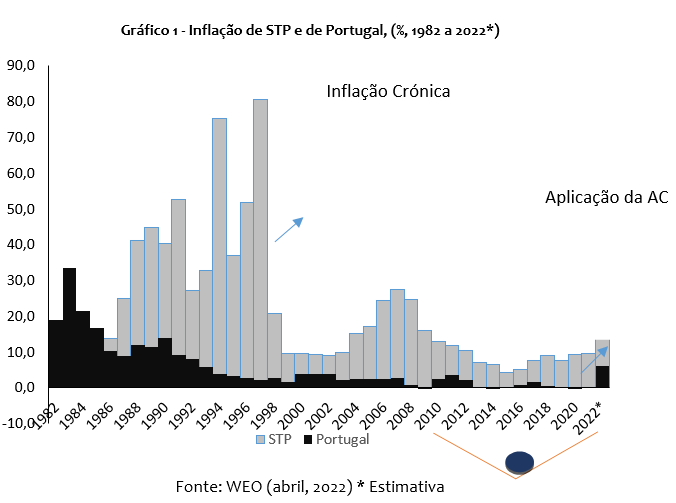

Após a independência em 1975, São-Tomé e Príncipe (STP) enfrentou desequilíbrios económicos com sérias repercussões no campo social, nomeadamente ao nível da satisfação das necessidades fundamentais, que levaram o Governo a pôr em prática, a partir de junho de 1987, Programas de Ajustamento Estrutural (PAE) negociados com instituições de Bretton Woods (Banco Mundial e FMI). Estas medidas, que visavam essencialmente a recuperação da produção agrícola exportadora e substituição das importações, passavam pela remoção de subvenções ao preço no consumidor de produtos importados (base do consumo alimentar da população são-tomense), aumentos salariais dos trabalhadores agrícolas para evitar o seu êxodo das plantações (na ordem de 30% e 15% em 1987 e 1988, respetivamente), liberalização dos preços, desvalorizações sucessivas e programadas da moeda nacional (Dobra) apoiadas por regimes cambiais flexíveis (Crawling peg -1986 a 1991, Sistema de Leilão de Divisas – 1991 a 2004 e câmbio flexível -2004 a 2009).

Em contrapartida, o efeito conjugado e imediato destas medidas traduziu-se num aumento da pressão inflacionista para 32,0% e 42,0% em 1988 e 1989, respetivamente, e num segundo momento, acelerou galopantemente para 80,0% em 1998. As repercussões da alta inflação de então foram visíveis ao nível da redistribuição do rendimento e acesso aos bens e serviços fundamentais, desencadeando sucessivas greves e paralisações da actividade produtiva, comportamentos defensivos inerentes a expectativas inflacionárias, enfim, factores típicos de contextos de inflação sistémica.

Entretanto, o ritmo inflacionista abrandou na primeira metade da década seguinte para uma média de 15,1%, mas voltou a acelerar a partir dessa data e até 2009 para (média) 25,0%.

Neste enquadramento, porque o risco cambial parecia ser o factor explicativo central para alta inflação doutrora, iniciou-se em 2009 um programa de estabilização assente numa Ancoragem Cambial e, no ano seguinte, acabou-se por formalizar um Acordo de Cooperação Económica com as autoridades portuguesas.

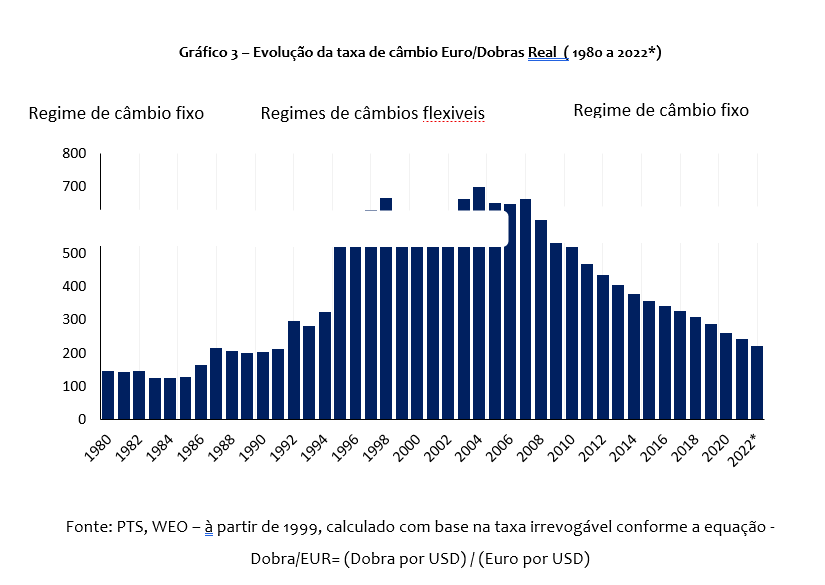

O modelo da Ancora Cambial (AC) em 2010, assente numa paridade fixa entre Dobra e Euro (1 Euro = 24,5 Db), era similar ao que vigorou entre o Escudo de STP e o Escudo português entre 1975 e 1977, distinguindo-se do primeiro pelo facto de prever a total liberdade comercial e financeira externas, o que favorece um acelerado êxodo de capital e, consequentemente, risco cambial em conjunturas de escassez de divisas.

No entanto, com a vigência da AC (2010), observou-se dois momentos distintos na evolução da inflação. Num primeiro momento a inflação homóloga caiu de 12,9% (2010) para 4,2% (2015), evidenciando uma inequívoca convergência com os preços de Portugal. Num segundo momento, a partir de 2016, assiste-se à inflexão da curva no sentido ascendente da inflação, que passa a situar-se na banda de 7,5% a 9,5%, coincidindo com um período de significativa desaceleração da produção no Sector Agropecuário e Pesca.

Importa realçar que, a partir de 2015, não só se começou a observar uma acentuada volatilidade de preços, dos preços dos produtos domésticos, mas o peso destes no cabaz passou a ser significativo após a reponderação feita pelo INE no âmbito de um inquérito às famílias. A importância estrutural dos produtos domésticos pode representar um bloqueio à eficácia do mecanismo de estabilização nominal numa AC, sugere duvidas relativamente ao alinhamento esperado dos preços dos produtos domésticos com a (variação mais alisada) dos preços dos bens importados, influenciando, desta forma, a estabilização geral dos preços[1]. Conforme os dados mais recentes do INE (julho a setembro de 2022), o grupo de bens alimentares representa cerca de 70,0% do cabaz, e dentro deste agregado, as componentes “peixes e derivados” e “vegetais, tubérculos e leguminosas secas” pesam 15,5% e 16,5%, respectivamente, representado cerca de ½ dos bens alimentares.

No contexto actual de elevado risco inflacionista com origem na forte procura de matérias-primas internacionais, foi desencadeada, numa primeira fase, pela retoma económica pós-restrições de-COVID-19, o que se reflectiu localmente no aumento de preços de fretes dos transportes marítimos e das importações de bens (no que respeita a combustíveis e derivados, tem-se assistido a aumentos quer de quantidade como de preços), tendência que se acentuou com o impacto do conflito russo-ucraniano na inflação da Zona do Euro, região de onde STP tem uma dependência estrutural na importação de bens (mais de 70% dos bens são dessa proveniência).

[1] No item seguinte, apresenta-se uma análise de relação preditiva entre a inflação portuguesa e são-tomense para confirmar se a primeira influencia a segunda ou não.

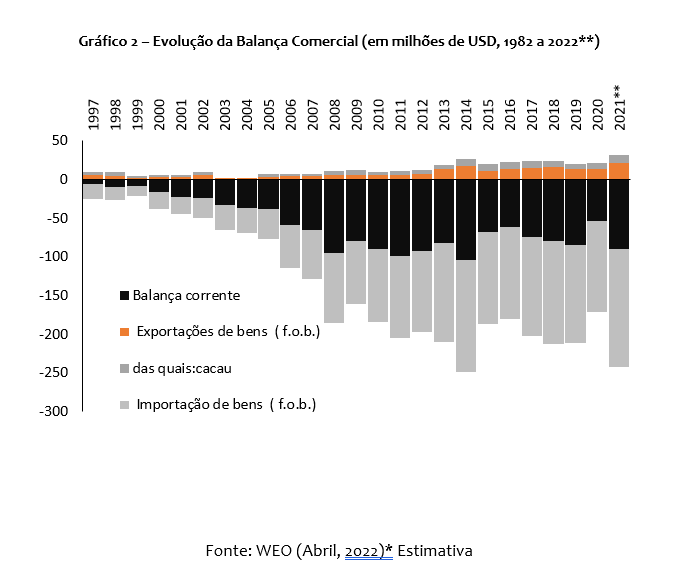

Neste âmbito, como se pode aferir do Gráfico 2, houve acentuada desaceleração da inflação no primeiro quinquénio (2010 a 2015) da operacionalização da AC, mas sugere um aumento da vulnerabilidade externa da economia, impondo um crescente agravamento dos défices comerciais.

A abertura comercial associada à confiança no regime (e forte recuperação do credito bancário), foi impulsionada pela valorização da taxa de câmbio real face aos períodos antecedentes a 2010, que por sua vez, resulta da combinação do câmbio nominal fixo (1 Euro =24,5 Db) com a inflação baixa observada nos primeiros anos (2010 a 2015) da operacionalização da AC.

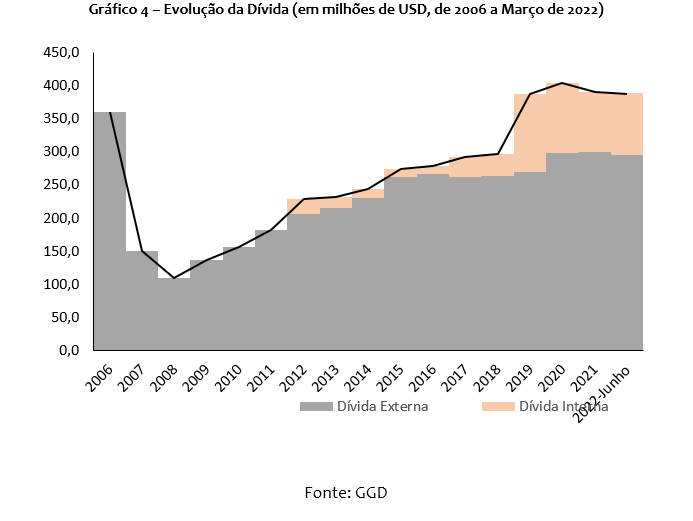

Com a abertura comercial determinada essencialmente pelo incremento das importações de bens, os desequilíbrios externos subsequentes sugerem um acelerado incremento do stock da dívida externa, atingindo mais de 295 milhões de USD em junho de 2022, contra 156,5 milhões USD de 2010 (+89,2%%). Em contrapartida, a residualidade das exportações de bens e serviços, com a agravante de uma parte significativa das receitas cambiais provenientes destas actividades não estarem reflectidas no sistema financeiro nacional, demonstram a acentuada vulnerabilidade externa do país face aos choques exógenos. Ainda a este respeito, importa ressaltar que o caso de Cabo Verde, que serviu de exemplo mais próximo e fiel aquando da adopção da AC, foi sempre muito diverso do de STP. As remessas de emigrantes e a prestação de serviços, facturados em moedas europeias e em dólares, podem explicar a pressão de valorização do Escudo Cabo-verdiano em relação a essas moedas e, consequentemente, justificar a longa e estável duração da paridade.

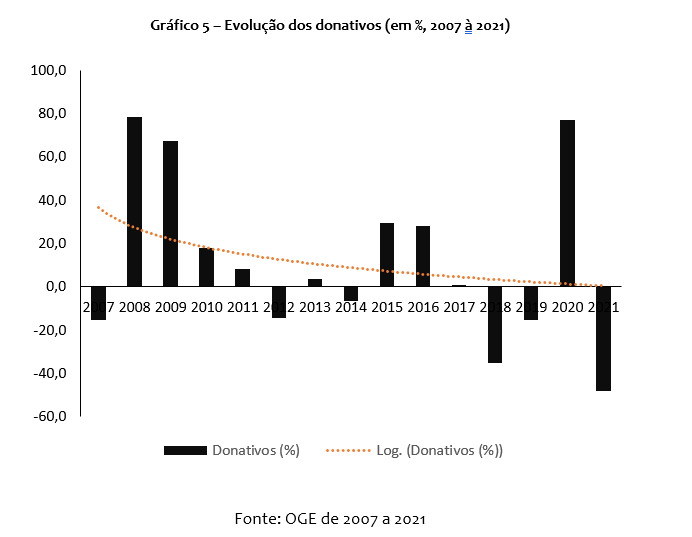

Entretanto, como se pode observar no gráfico seguinte (variação dos donativos em %), coincidindo com a vigência da AC a partir de 2010 até junho de 2022, a pressão sobre a dívida externa foi acompanhada de sistemática redução dos donativos (excepto em 2020 devido ao apoio enquadrado na emergência sanitária COVID-19). O período mais critico compreendeu 2010 a 2014, 2017 a 2019 e a partir de 2021.

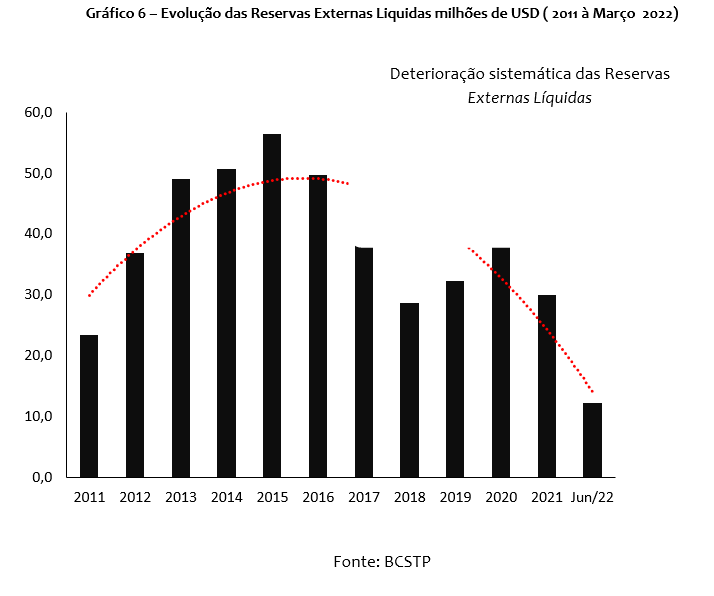

Com a contínua redução dos donativos, a principal fonte de alimentação das reservas externas líquidas (RIL), muito mais visível depois de 2015, este indicador tem seguido uma clara tendência de declínio.

Diante do comportamento dos indicadores, a eficácia da actual AC no tocante ao seu objetivo principal – a estabilização e convergência nominais – parece não ser sustentável. Não só foi acompanhada de uma clara vulnerabilidade externa, mas, igualmente, de inflexão no sentido crescente da tendência dos preços a partir de 2016.

Em contrapartida, a residualidade das receitas de exportações aliada à acrescida dificuldade de captação de fundos que caracterizam a economia a partir de 2016, que por sua vez pode estar associada a sucessivos eventos adversos externos – Brexit, Guerra comercial entre a China e os EUA, Pandemia de Covid-19 e, recentemente, o conflito russo-ucraniano – tornaram ainda mais difícil acomodar fricções e choques impostos por uma conjuntura externa desfavorável.

De notar que a estabilidade do comportamento da divida externa registada à partir de 2016 sugere ter-se atingindo o seu “pico”, deixando uma preocupante reflexão em torno de timing e financiamento de uma possível agenda de transformação estrutural da economia no sentido de incrementar a competitividade externa.

Neste âmbito, porque a AC retira das autoridades um importante instrumento para combater os desequilíbrios externos (a taxa de cambio) impostos paradoxalmente pelo próprio regime, a única possível condição para assegurar a sua manutenção no curto prazo passaria pela aplicação de rígidas medidas restritivas no sentido de coibir a procura agregada, que em contrapartida, agravaria ainda mais as condições de vida das famílias num ambiente de acentuada erosão social.

Obs. O artigo é da responsabilidade do autor, não vincula entidades, e foi baseado em estatísticas oficiais publicadas nos sites das instituições internacionais e nacional.